निरस्त Obamacare दोनों के लिए केंद्रीय था डोनाल्ड ट्रम्प का, और रिपब्लिकन पार्टी के, नीति प्लेटफॉर्म राष्ट्रपति चुनाव के बाद से नरम उनका रुख और ओबामाकेयर को एक अधिक व्यवहार्य विकल्प के साथ बदलने के लिए कई रिपब्लिकन प्रस्ताव हैं।

ओबामाकेयर में राज्य बीमा बाज़ार (या एक्सचेंज) की स्थापना शामिल है जिस पर लोग बीमा खरीदते हैं ये मूल्य तुलना की वेबसाइट की तरह हैं जिन पर लोग सब्सिडी बीमा खरीद सकते हैं। लोग अपने नियोक्ताओं के माध्यम से या सीधे बीमा कंपनियों से बीमा प्राप्त कर सकते हैं।

सभी लोगों के पास बीमा होना चाहिए (दंड की धमकी के तहत) और बीमाकर्ता लोगों को पहले से मौजूद स्थितियों से मना नहीं कर सकते हैं या उन्हें अधिक शुल्क ले सकते हैं। अधिकांश राज्य बाज़ार स्वतंत्र रूप से काम करते हैं, विभिन्न राज्यों के निवासियों के लिए अलग-अलग योजनाएं उपलब्ध हैं। बीमा की पेशकश में, कंपनियों को स्वास्थ्य देखभाल और गुणवत्ता में सुधार के कम से कम 80% प्रीमियम खर्च करना चाहिए।

ओबामाकेयर की प्रमुख आलोचनाओं में बढ़ते प्रीमियम और कम उपलब्ध नीतियां शामिल हैं प्रतिस्थापन के बिना ओबामाकेयर को दोहरा सकते हैं "विनाशकारी परिणाम", आयोवा बीमा आयुक्त के मुताबिक पीपुल्स इंश्योरेंस में बाधित होगा और बीमाकर्ताओं को नुकसान का सामना करना होगा क्योंकि बीमार लोग अपने कवर समाप्त होने से पहले प्रक्रियाएं चलते हैं।

तो ओबामाकेयर की समस्याएं क्या हो गईं, किसको संबोधित करने की जरूरत है और ओबामाकेयर के विकल्प क्या दिख सकते हैं?

बढ़ती प्रीमियम, कम पसंद

ओबामाकेयर हाल के वर्षों में कम लोकप्रिय हो गए हैं। बीमा प्रीमियम होगा कथित तौर पर 25 में 2017% तक बढ़ोतरी बाद में, लगभग आधा ओबामाकेयर "बहुत दूर चला गया" अमेरिकी चुनाव में चुनाव परिणामों के बाहर निकलने वालों का विचार था। बीमाकर्ता भी तर्क देते हैं कि वे हैं पैसा खोने ओबामाकरे पर। ए 2016 मैकिन्से एंड कंपनी रिपोर्ट इंगित करता है कि एक्सयूएनएक्सएक्स में ओबामाकेयर एक्सचेंजों पर एक्सयूएनएक्सएक्स राज्यों में बीमा कंपनियों ने पैसे खो दिए।

बीमा कंपनियां भी ओबामाकेयर बाजारों से वापस ले रही हैं और बजाय नियोक्ता द्वारा प्रायोजित योजनाओं पर ध्यान केंद्रित करने का विकल्प चुन रही हैं। तो, कुछ राज्य भी हैं कम बीमा विकल्प। यूनाइटेड हैल्थकेयर सबसे Obamacare बाजारों से वापस लेने और केवल एक में शेष है मुट्ठी 2017 में राज्यों का Aetna 11 के 15 में बीमा की पेशकश रोक देगा, यह बताता है कि यह कार्य करता है।

RSI सम्मलेन बज़ट कार्यालय यह दर्शाता है कि उपभोक्ताओं को सरकार से सब्सिडी 43 में यूएस $ 2016 अरब की राशि होगी। ये सब्सिडी प्रीमियम वृद्धि के रूप में बढ़ जाती है, स्वास्थ्य देखभाल के बजट को आगे बढ़ाना मौजूदा बजट घाटे को देखते हुए यह स्पष्ट रूप से टिकाऊ नहीं है

रिपब्लिकन पार्टी में ओबामाकेयर के लिए विस्तृत प्रतिस्थापन योजनाएं हैं इससे बेहतर तरीका और केअर अधिनियम दोनों प्रमुख विशेषताओं को बनाए रखते हैं, जिसमें बीमाकर्ता पहले से ही मौजूद शर्तों (पहले से मौजूद स्थिति नियम) के साथ लोगों को मना नहीं कर सकते।

हालांकि, वे दोनों उन लोगों के लिए प्रीमियम बढ़ाना प्रस्तावित करते हैं जिन्होंने निरंतर कवरेज नहीं बनाए रखा है। यह विचार लोगों को स्वस्थ होने के दौरान साइन अप करने के लिए प्रोत्साहित करना है, पहला मुद्दा जो एक ओबामाकेयर प्रतिस्थापन को संबोधित करने की जरूरत है।

1। स्वस्थ लोगों को बीमा में प्राप्त करें

स्वस्थ लोगों को बीमा में प्राप्त करने और उनकी नीतियों को बनाए रखने के लिए उन्हें इनाम देने का प्रयास, इरादा है कि वे बीमार लोगों को दिवालिया न होने के लिए बीमा कर सकें।

ओबामाकेयर की मौजूदा "व्यक्तिगत जनादेश", जिसमें कहा गया है कि हर कोई बीमा खरीदना होगा या जुर्माना का सामना करना होगा, इसका मतलब यह है कि यह सुविधा प्रदान करे।

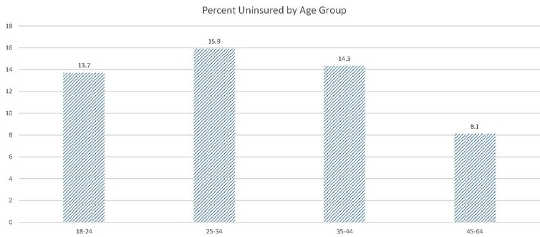

हालांकि, बहुत से स्वस्थ लोग बीमा खरीदने के बजाय दंड का भुगतान करते हैं। जबकि बिना बीमा के लोगों का समग्र प्रतिशत की कमी हुई 2012 और 2016 की पहली तिमाही के बीच, यह अलग-अलग आयु वर्गों में भिन्न है। जैसा ग्राफ़ दिखाता है, प्रतिशत शब्दों में, अधिक से अधिक 25-34 वर्ष पुराने हैं 35-44, या 45-64 वर्ष के बच्चों की तुलना में अपूर्वदृष्ट हैं। इस प्रकार, प्रतिशत शब्दों में, बड़े (सामान्यतया बीमार) लोग ऊर्जा के बढ़ते हिस्से को बढ़ाते हैं, जोखिम बढ़ाते हैं और कंपनियों को विलायक रहने के लिए अधिक प्रीमियम का भुगतान करने के लिए मजबूर करते हैं

आयु समूह द्वारा अपूर्वदृष्ट लोगों का प्रतिशत। रोग नियंत्रण केन्द्र

आयु समूह द्वारा अपूर्वदृष्ट लोगों का प्रतिशत। रोग नियंत्रण केन्द्र

राष्ट्रपति-चुनाव ट्रम्प पूर्ववर्ती स्थितियों के घटक को रखना चाहता है। हालांकि, युवा, स्वस्थ, enrolees की वर्तमान कमी के कारण यह अविभाज्य हो सकता है। सरकार को नीति लेने के लिए या लोगों को साइन अप करने के लिए राजी करने के लिए बढ़ी दंड के माध्यम से व्यक्तिगत जनादेश को लागू करने की आवश्यकता होगी।

ऑस्ट्रेलिया और रिपब्लिकन प्रस्ताव कुछ मार्गदर्शन दे सकते हैं। ऑस्ट्रेलिया के लाइफटाइम हेल्थ कवर कार्यक्रम, साथ ही पहले उल्लिखित विकल्प, बेहतर मार्ग और केअर अधिनियम, बीमा कंपनियों को उन लोगों को अधिक प्रीमियम का भुगतान करने की अनुमति देती है जिन्होंने निरंतर कवरेज नहीं बनाए रखा है।

रिपब्लिकन प्रस्तावों को भी कम करने के लिए देखभाल बीमा कंपनियों की आवश्यक स्तर कम होनी चाहिए, जिससे प्रीमियम लागत कम हो जाए और बीमा के लिए और अधिक लोगों को आकर्षित किया जा सके। केअर एक्ट उन लोगों को बल देती है जो डिफ़ॉल्ट कम लागत वाले बीमा कार्यक्रम में शामिल नहीं होते हैं, जो केवल सीमित सीमा शर्तों के लिए कवरेज प्रदान करते हैं।

2। पता खंडित बाजारों

बीमा कंपनियां नियोक्ता आधारित योजनाओं के माध्यम से ओबामाकेयर बाजारों और / या सीधे उपभोक्ताओं को बीमा बेच सकती हैं। का कुल 155 लाख 65 से कम लोग रोजगार आधारित योजना से अपने बीमा प्राप्त करते हैं; 12 लाख बाजारों पर अपने बीमा खरीद; 9 लाख इसे बाज़ारों के बाहर खरीदना (सीधे बीमा कंपनियों से)

नियोक्ता-प्रायोजित योजनाओं के साथ तुलना में, जो लोग एक्सचेंज पर बीमा खरीदते हैं वे सरकारी सब्सिडी के लिए अर्हता प्राप्त करते हैं और वे गंभीर और गरीब होते हैं ब्लू क्रॉस ब्लू शील्ड रिपोर्टों Obamacare के बाद नए enrolees कुछ बीमारियों की उच्च दर है और अधिक चिकित्सा सेवाओं का उपयोग करते हैं।

नियोक्ता-लिंक की गई योजनाओं पर ध्यान केंद्रित करके, बीमा कंपनियां ओबामाकेयर बाजारों पर बीमार लोगों के अधिक संख्या का बीमा करने के लिए कम कर सकती हैं यह बाजार पर पसंद कम कर देता है

कुछ राज्यों ने प्रोत्साहन और दंड के माध्यम से इस समस्या को हल करने की कोशिश की है। अलास्का में एक है पुनर्बीमा टाइप करें प्रोग्राम बीमा कंपनियों को उच्च लागत वाले रोगियों की लागतों को पूरा करने में मदद करने के लिए नेवादा जनादेश बीमा कंपनियों ने अपने एक्सचेंज में भाग लिया ऑस्ट्रेलिया भी एक है पुनर्बीमा व्यवस्था बीमा कंपनियों को बुरे जोखिमों के बोझ में मदद करने के लिए बेहतर तरीका प्रस्ताव में यूएस $ 25 अरब उच्च जोखिम वाला पूल होगा। इस तरह के प्रोत्साहन उपायों से बीमा कंपनियों की शोधन क्षमता को जोखिम के बिना विनिमय भागीदारी बढ़ाने में मदद मिल सकती है।

ट्रम्प संभावित रूप से एक समान नीति है उनकी नीति मंच को संदर्भित करता है "ऐसे व्यक्तियों के लिए कवरेज तक पहुंच सुनिश्चित करने के लिए उच्च जोखिम वाले पूल की स्थापना करना जो लगातार कवरेज नहीं बनाए हुए हैं" यह पहले से ही अस्तित्व वाली स्थिति खंड बनाए रखने के द्वारा बनाए गए तनाव को कम करने में मदद कर सकता है

3। अंतरराज्यीय खरीद की अनुमति दें

आम तौर पर लोग मकरारन-फर्ग्यूसन अधिनियम (एक्सएक्सएक्स) की वजह से आम तौर पर केवल बीमा खरीद सकते हैं, जो राज्यों को अपनी सीमाओं के भीतर स्वास्थ्य बीमा योजनाओं को विनियमित करने की अनुमति देता है।

कुछ बाजारों में कुछ बीमा कंपनियां हैं, और कथित तौर पर, केवल 2017 में एक मार्केटप्लेस की पेशकश होगी यह उनके निवासियों के लिए बहुत कम विकल्प देता है

ट्रम्प के समाधान "सभी 50 राज्यों में, राज्यों के राज्यों में बीमा खरीदना" लोगों को अनुमति देना है। यह स्वस्थ लोगों के बीमा के बिना जाने और जोखिम पूल को बढ़ाने के मुद्दे को हल नहीं करेगा, लेकिन चुनाव में वृद्धि होगी। बढ़ी प्रतिस्पर्धा के कारण बीमा कंपनियों के लिए कोई भी लाभप्रदता कम हो रही है।

4। 80 / 20 नियम को शांत करें

RSI 80 / 20 नियम कहते हैं बीमा कंपनियों को देखभाल की गुणवत्ता में सुधार के लिए चिकित्सा देखभाल और कार्यों पर सभी प्रीमियम राजस्व के कम से कम 80% खर्च करना चाहिए; उन्हें खर्च करना होगा कम से कम 85% जब बड़े समूहों को बीमा बेचते हैं

80 / 20 नियम समस्याग्रस्त हो सकता है क्योंकि इसमें कोई बहस है कि क्या सरकार कंपनियों की लाभप्रदता को विनियमित करने के हकदार है या नहीं।

नियम अलग-अलग बाजारों में प्रतिस्पर्धा को भी सीमित करता है। इसका कारण यह है कि एक फर्म किसी बाज़ार में केवल तब ही भाग ले सकता है, जब वह स्वास्थ्य देखभाल पर 80% राजस्व खर्च करने के लिए अपने ऊपरी हिस्से को कम रखे। यह केवल तभी संभव है जब दोनों (एक्सएक्सएक्स) की तुलना में अपेक्षाकृत कम लागत है, और (1) के पास पर्याप्त ग्राहक हैं जो पैमाने के अर्थशास्त्र उत्पन्न करते हैं। लघु बीमा कंपनियों के पैमाने की अर्थव्यवस्थाओं की कमी है, इसलिए भाग नहीं ले सकता

बीमाकर्ताओं को अनिश्चित नहीं है कि बाज़ार लाभदायक होगा या नहीं, क्योंकि विचारेपन के लिए पर्याप्त प्रीमियम राजस्व बरकरार रखने की कोई गारंटी नहीं है क्योंकि यह बाजार में विचलित हो जाएगा।

सरकार बड़े पैमाने पर मुनाफाखोरी को सक्षम नहीं कर सकती है। हालांकि, 80 / 20 नियम को आराम देने से बीमा कंपनियों को बीमा बाज़ार में प्रवेश करने के लिए प्रोत्साहित किया जा सकता है।

जहां से यहां और ट्रम्प की स्थिति मदद करेगी?

ट्रम्प की ओबामाकेयर की स्थिति विकसित हो रही है और उसकी नीतिगत मंच अस्पष्ट है। वह कहता है कि वह ओबामाकेयर को "निरसन और प्रतिस्थापित करना" चाहता है, फिर भी उस प्रतिस्थापन का रूप अस्पष्ट है।

ट्रम्प ने संकेत दिया कि उन्होंने इस नियम का समर्थन किया है कि बीमा कंपनियों को पहले से परिस्थितियों वाले लोगों को स्वीकार करना चाहिए और वयस्क बच्चों को अपने माता-पिता की बीमा पॉलिसियों पर रहने के लिए अनुमति देना चाहिए। ट्रम्प लोगों को राज्यों के बीच बीमा खरीदने की अनुमति देकर चुनाव में वृद्धि करना चाहता है, जो ओबामाकेयर बाजारों में आने वाले अस्वास्थ्यकर लोगों की समस्या को हल नहीं करता है।

ओबामाकेयर को बनाए रखना अस्थिर है जब तक ट्रम्प बरकरार रहता है, और व्यक्तिगत जनादेश को लागू नहीं करता है। हालांकि, व्यक्तिगत जनादेश के संबंध में उनकी नीतियां अस्पष्ट हैं। स्पष्ट समाधान निरंतर कवरेज बनाए रखने में विफल होने के लिए असंगतता के लिए जुर्माना बढ़ाने और लोडिंग को लागू करना है। ऑस्ट्रेलिया, या अलास्का में इसी तरह की पुनर्वितरण योजना, उच्च जोखिम वाले ग्राहकों के प्रभाव को कम करने में मदद कर सकती है।

आखिरकार, व्यक्तिगत जनादेश को अधिक अनिवार्य रूप से लागू करने के लिए विकल्प नीचे आता है, संभावित रूप से उन लोगों के लिए अधिक प्रीमियम की अनुमति देते हैं जो निरंतर कवरेज बनाए रखने में विफल रहते हैं, या ओबामायर विफल देख रहे हैं।

![]()

के बारे में लेखक

मार्क हम्पी-जेनर, वित्त के एसोसिएट प्रोफेसर, यूएनएसडब्लू ऑस्ट्रेलिया

यह आलेख मूलतः पर प्रकाशित हुआ था वार्तालाप। को पढ़िए मूल लेख.

संबंधित पुस्तकें

at इनरसेल्फ मार्केट और अमेज़न