इसके विपरीत दिखाई देने के बावजूद, इस साल के राष्ट्रपति पद के असफलता ने सभी नाम-कॉलिंग के बीच कम से कम कुछ नीतिगत चर्चाएं करने में कामयाबी हासिल की है।

आय असमानता विशेष रूप से पक्षपातपूर्ण विभाजन के दोनों पक्षों पर मतदाताओं को एनिमेट किया गया है, लेकिन प्रत्येक पार्टी के उम्मीदवारों द्वारा वकालत करने वाले समाधान स्पष्ट रूप से अलग हैं।

डेमोक्रेट का दावा है गरीबों के लिए अमीर और अधिक लाभों पर उच्च कर, असमानता को कम करने के सर्वोत्तम उपाय हैं। रिपब्लिकन का तर्क है क्या हमें वास्तव में जरूरत है ज्यादा विकास, काम और निवेश को बढ़ावा देने के लिए करों को कम करके पूरा किया, ऐसा लगता है, खो राजस्व बनाने के लिए कटौती का लाभ।

उल्लेखनीय रूप से, यह बहस अमेरिकी असमानता के आंशिक और अनुचित संकेतकों के आधार पर किया गया है। प्रत्येक पार्टी को असीमता को कैसे दूर करना है, इसके बारे में कुछ निश्चित रूप से मर चुका है, फिर भी यह नहीं जानता कि यह क्या है। न तो असमानता का एक व्यापक और अवधारणात्मक रूप से सही उपाय है। सही उपाय यह नहीं है कि धन या आय वाले लोगों को कितना या प्राप्त होता है, लेकिन सरकार ने उन संसाधनों पर कर लगाया है और कल्याण और अन्य लाभों के साथ उन संसाधनों को शामिल करने के बाद उनके खर्च की शक्ति का मूल्यांकन किया है।

एक अभी-जारी में अध्ययन, हम वास्तविक अमेरिका असमानता की पहली तस्वीर प्रदान करते हैं। हम श्रम आय और धन में असमानता के लिए खाते, के रूप में थॉमस Piketty और कई अन्य करते हैं और हम निचले स्तर पर पहुंचते हैं: खर्च में असमानता सरकार करों और लाभों के हिसाब से होने की तरह दिखती है?

हमारे निष्कर्ष नाटकीय रूप से असमानता के मानक दृश्य को बदलते हैं और इस पर बहस को बताते हैं कि क्या इसे कम करना सबसे अच्छा है।

कार्यप्रणाली

हमारा अध्ययन जीवन भर व्यय असमानता पर केंद्रित है क्योंकि आर्थिक कल्याण यह नहीं है कि हम इस मिनट, घंटे, सप्ताह या साल में कितना खर्च करते हैं। यह इस बात पर निर्भर करता है कि हम अपने जीवन के बाकी हिस्सों के माध्यम से खर्च करने की क्या उम्मीद कर सकते हैं।

अमेरिका के घरों के एक प्रतिनिधि नमूने के लिए जीवन भर में खर्च असमानता को मापना एक विशाल, बहुउद्देशीय उपक्रम था, जो यह समझाया जा सकता है कि हमारा ऐसा पहला अध्ययन क्यों है।

इसमें दो बड़ी चीजों की आवश्यकता है सबसे पहला सॉफ्टवेयर विकसित किया गया था जो जीवन भर के खर्चों को अच्छी तरह से व्यवस्थित करता है, खाते में सभी संभावित परिदृश्यों के परिवार के चेहरे को ध्यान में रखते हुए (जैसे, एक पति 22 वर्ष की आयु में मर जाता है और 33 वर्ष की पत्नी)। दूसरा, यह आवश्यक है कि सावधानीपूर्वक विवरण में, सभी करों के लिए परिवारों को भुगतान किया जाएगा और प्रत्येक परिदृश्य में वे सभी लाभ प्राप्त करेंगे। हमारी सूची में व्यक्तिगत आय कर (अपने प्रचुर प्रावधानों के साथ) से सामाजिक सुरक्षा लाभ (आठ प्रकार) को संपत्ति कर से सब कुछ शामिल है। हमारे पेपर सभी धमाकेदार विवरणों को बताता है।

कच्चे डेटा फेडरल रिजर्व की ओर से आया था उपभोक्ता वित्त के 2013 सर्वेक्षण (एससीएफ), जिसे हमने फाइनल एनालाइज़र (टीएफए) नामक एक कंप्यूटर प्रोग्राम के माध्यम से भाग लिया था। हमने वार्षिक खर्च के वर्तमान मूल्य की गणना करने के लिए टीएफए तैयार किया है, जिसमें अंतिम सृष्टि शामिल हैं, एक घर अपने "संसाधनों" (वर्तमान धन के साथ-साथ अनुमानित भविष्य श्रमिक आय का वर्तमान मूल्य), उसके करों और लाभों, और इसकी सीमाएं उधार क्षमता हमारा जीवन व्यय उपाय उचित रूप से प्रत्येक जीवित रहने के परिदृश्य के तहत उत्पन्न होने वाले खर्च का वजन करता है। वज़न सवाल के उत्तरजीविता परिदृश्य की संभावनाओं और इस तथ्य के लिए खाते हैं कि अमीर रहना अब लंबा गरीबों की तुलना में

एक अंतिम पद्धति बिंदु: क्योंकि हम जीवन भर में असमानता की तुलना कर रहे हैं, यह अलग-अलग उम्र के परिवारों की तुलना करने में कोई मायने नहीं रखता है, बहुत अलग lifespans के साथ। इसलिए हमने उन्हें उम्र के समूहों (30-39, 40-49, आदि) से विभाजित किया।

इसके बाद हम ऊपर बताए गए अनुसार, प्रत्येक समूह में अपने संसाधनों के आकार के अनुसार घरों को स्थान दिया। अंत में, हम घरों को पांच समान समूहों या क्विंटिले में विभाजित करते हैं, सबसे कम क्वांटिल वाले संसाधनों की सबसे कम राशि होती है और इतने पर। हमने यह भी मान लिया है कि संसाधनों के आधार पर शीर्ष 5 प्रतिशत और शीर्ष 1 प्रतिशत में परिवारों को स्थान दिया गया है।

परिणाम

तो, हमने क्या सीखा?

सबसे पहले, असमानता का खर्च - हमें वास्तव में क्या परवाह करना चाहिए - धन की असमानता से कहीं कम है यह सच है कि कोई भी वय संख्या आपके विचार में नहीं है।

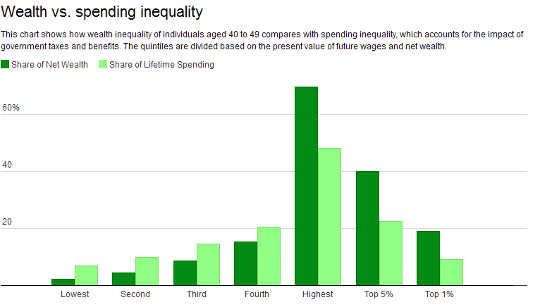

40-49 साल के बच्चों को ले लो। हमारे संसाधन वितरण के शीर्ष 1 प्रतिशत में उन शुद्ध धन के 18.9 है, लेकिन खर्च का केवल 9.2 प्रतिशत के लिए खाते। इसके विपरीत, तल पर 20 प्रतिशत (सबसे कम पंचमक) सभी धन का केवल 2.1 प्रतिशत लेकिन कुल खर्च का 6.9 प्रतिशत है। इसका मतलब यह है कि सबसे गरीब की तुलना में उनके धन मतलब होगा कहीं अधिक खर्च करने में सक्षम हैं - हालांकि अभी भी मील 20 प्रतिशत खर्च होता है वे पूरी तरह से बराबरी खर्च कर रहे थे से दूर।

स्रोत: फेडरल रिजर्व 2013 उपभोक्ता वित्त, अमेरिकी असमानता, वित्तीय प्रगतिशीलता, और कार्य विसंवृत्त का सर्वेक्षण: एक इंटरेगेंजरनेबल अकाउंटिंगतथ्य यह है कि खर्च असमानता नाटकीय रूप से धन असमानता से छोटी है हमारे अत्यधिक प्रगतिशील वित्तीय प्रणाली, साथ ही तथ्य यह है कि श्रम आय धन की तुलना में अधिक समान रूप से वितरित किया जाता है का परिणाम है।

स्रोत: फेडरल रिजर्व 2013 उपभोक्ता वित्त, अमेरिकी असमानता, वित्तीय प्रगतिशीलता, और कार्य विसंवृत्त का सर्वेक्षण: एक इंटरेगेंजरनेबल अकाउंटिंगतथ्य यह है कि खर्च असमानता नाटकीय रूप से धन असमानता से छोटी है हमारे अत्यधिक प्रगतिशील वित्तीय प्रणाली, साथ ही तथ्य यह है कि श्रम आय धन की तुलना में अधिक समान रूप से वितरित किया जाता है का परिणाम है।

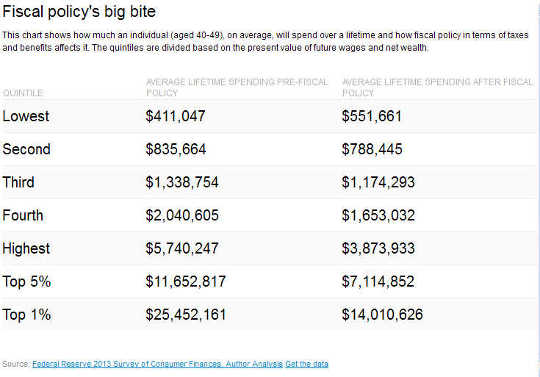

1-40 साल के बच्चों के शीर्ष 49 प्रतिशत 45 प्रतिशत की, एक शुद्ध कर सामना करना पड़ता है, औसत पर। इसका मतलब यह है कि अपने खर्च का वर्तमान मूल्य अपने संसाधनों के वर्तमान मूल्य का प्रतिशत 55 करने के लिए वित्तीय प्रणाली से कम है। तो यह है कि उम्र समूह है जो अमेरिका $ 25.5 लाख की वर्तमान मूल्य के साथ संसाधनों की है में किसी को राजकोषीय नीति के बाद इसके बारे में 14 लाख $ खर्च कर सकते हैं।

नीचे 20 प्रतिशत के लिए, औसत शुद्ध कर दर नकारात्मक 34.2 प्रतिशत है। दूसरे शब्दों में, वे सरकार की नीति के मुकाबले 34.2 प्रतिशत अधिक खर्च करते हैं (वे अपने जीवन काल में औसतन $ 552,000 खर्च करते हैं, जो औसतन लाइफटाइम संसाधनों में $ 411,000 से अधिक है) खर्च करते हैं। नीचे दी गई तालिका में सभी क्विंटिल्स के लिए यह दिखाया गया है

स्पष्ट होने के लिए, खर्च करने की शक्ति बहुत असमान होती है।

स्पष्ट होने के लिए, खर्च करने की शक्ति बहुत असमान होती है।

हमारा मुद्दा यह है कि वित्तीय प्रणाली, एक पूरे के रूप में लिया, हक़ीक़त, असमानता को कम करता है कि लोग क्या स्वयं या कमाते हैं, में नहीं है लेकिन वे क्या खर्च करने के लिए मिलता है।

इससे अधिक उच्च दर पर शीर्ष 1 प्रतिशत पर कर लगाने से खर्च की शक्ति को और अधिक समझा जा सकता है। दरअसल, 40-49 वर्ष के बच्चों के बीच, शीर्ष 1 प्रतिशत की कुल शेष राशि (एक 100 कर कर के साथ) को जब्त करते हुए और सबसे गरीब 20 प्रतिशत के लिए इसे कुल व्यय ऊर्जा के 16.1 के साथ उत्तरार्द्ध समूह छोड़ दिया जाएगा, जो अभी भी 20 प्रतिशत से कम है। और यह काल्पनिक गणना नौकरियों को मानता है और उन श्रमिकों की आय ऐसी नीति से प्रतिकूल रूप से प्रभावित नहीं होती है, जो वे निश्चित रूप से होगी।

काम के प्रोत्साहन पर प्रभाव

एक अन्य प्रमुख खोज यह है कि अमेरिकी राजकोषीय नीति अधिक से अधिक वेतन के लिए लंबे घंटों या कठिन काम करने के लिए एक गंभीर विघटन के रूप में कार्य करती है

हमारे सिस्टम के करों और लाभों के बहुत अधिक - आय और परिसंपत्ति परीक्षण की एक बहुत सारी के साथ डिजाइन किए गए हैं और वे पूरी तरह से कैसे काम करते हैं, इसके बारे में बहुत कम चिंतन करते हैं - कई घरों को उच्च हाई नेट सीमांत कर दरों में उच्च का सामना करना पड़ा है ये दरें इस बात का मापन करती हैं कि अब ज्यादा धन अर्जित करने के बदले एक परिवार को अपने शेष जीवनकाल में (वर्तमान मूल्य में) खर्च करना पड़ता है।

उदाहरण के लिए, हमारे संसाधन वितरण के नीचे के तीन क्विंटेल (गरीब वर्ग के मध्य) में से किसी भी विशिष्ट 40-49 वर्षीय को केवल उसे प्राप्त होने वाले प्रत्येक डॉलर के 60 सेंट के बारे में खर्च करना होगा। उस आयु वर्ग के सबसे अमीर 1 प्रतिशत के लिए, यह सिर्फ 32 सेंट है।

हम अक्सर कर प्रणाली के आलोचकों को सुनते हैं, जैसे कि अरबपति वॉरेन बफेट, सुझाव देते हैं कि अमीरी वेतन औसत पर या करों में मार्जिन पर बहुत कम है। इससे वर्तमान और भविष्य के करों की एक लंबी सूची के साथ-साथ आजीवन व्यय पर ध्यान केंद्रित करने में उनकी असफलता को दर्शाया गया है।

अमीर और गरीब को देखते हुए

एक और प्रमुख खोज हमारी मानक समझने का मतलब है कि एक घर अमीर है या गरीब वर्तमान आय पर आधारित है। लेकिन यह वर्गीकरण बड़ी गलतियों का उत्पादन कर सकता है।

उदाहरण के लिए, 68.2-40 वर्ष के केवल 49 प्रतिशत जो हमारे डेटा का उपयोग करते हुए वास्तव में तीसरे स्रोत क्विंटल में हैं, वर्तमान आय के आधार पर वर्गीकृत किया जाएगा। दूसरे शब्दों में, लगभग एक तिहाई लोगों को हम मध्यम आय के रूप में पहचान करते हैं, या तो अमीर या गरीब के रूप में गलत वर्गीकृत किया जा रहा है। इसी तरह, 20-60 वर्ष के सबसे गरीब 69 प्रतिशत के बीच, वास्तव में समझने की तुलना में करीब 36 प्रतिशत वास्तव में गरीब हैं।

नतीजतन, राजकोषीय प्रगति का आकलन करने के लिए मौजूदा औसत शुद्ध कर दरों पर निर्भर करते हुए, मानक अभ्यास के रूप में, निशान से बहुत दूर हो सकता है।

वित्तीय तथ्यों का सामना करना पड़ रहा है

तथ्यों और आंकड़े कठिन चीजें हैं वे पूर्व विचारों को परेशान करते हैं और मांग ध्यान देते हैं

हमारे अध्ययन में बताए गए तथ्यों ने विचार बदलना चाहिए। असमानता, ठीक से मापा गया, बहुत अधिक है, लेकिन आम तौर पर माना जाता है उससे कहीं ज्यादा कम है। इसका कारण यह है कि हमारी वित्तीय प्रणाली, ठीक से मापा गया, अत्यधिक प्रगतिशील है और, हमारे उच्च सीमांत करों के माध्यम से, हम अमेरिकियों को कम प्रोत्साहन देने के लिए महत्वपूर्ण प्रोत्साहन प्रदान कर रहे हैं और कम से कम कमा सकते हैं क्योंकि वे अन्यथा हो सकते हैं।

अंत में, असमानता के पारंपरिक स्थिर उपाय, राजकोषीय प्रगतिशीलता और काम करने वाले व्यर्थता, क) जीवनकाल में खर्च और आजीवन शुद्ध करों के बजाय तत्काल आय और शुद्ध करों पर ध्यान केंद्रित करें। ख) तीनों मुद्दों के युवाओं के साथ पुराना एक साथ गांवों को ढंकाएं।

जैसा अभ्यर्थी और मतदाता असमानता पर बहस करते हैं और इसे कम करने के सर्वोत्तम तरीके हैं, वास्तविक तथ्यों के साथ शुरू करना महत्वपूर्ण है। इससे यह पता लगाना आसान होगा कि कौन सी नीतियां हैं, यदि कोई हो, तो आगे बढ़ना चाहिए।

डेमोक्रेट वकील के रूप में करों और लाभों को बढ़ाना, जब तक कि मौजूदा कर और लाभ प्रणाली ठीक से सुधार न हो, यहां तक कि बड़े काम के व्यर्थों की कीमत पर आते हैं रिपब्लिकन अधिवक्ता के रूप में करों को कम करना - संभवत: लाभ में कटौती के साथ इसे वित्तपोषण करना - कार्य प्रोत्साहन में सुधार होगा, लेकिन खर्च में असमानता को बढ़ाया जा सकता है, जब तक कि लाभ में अमीर के अनुपात में असर नहीं पड़ता।

सौभाग्य से, अब हमारे पास आर्थिक सिद्धांत और सामान्य ज्ञान के अनुरूप वित्तीय सुधारों का सटीक रूप से आकलन करने के लिए मशीनरी है।

लेखक के बारे में

एलन ऑरबैख रॉबर्ट डी। बर्च अर्थशास्त्र और कानून के प्रोफेसर और टैक्स पॉलिसी के लिए Burch सेंटर और लोक वित्त, यूनिवर्सिटी ऑफ कैलिफोर्निया, बर्केले। वह नेशनल ब्यूरो ऑफ़ इकोनॉमिक रिसर्च के एक रिसर्च एसोसिएट भी हैं और पहले हार्वर्ड और पेन्सिलवेनिया विश्वविद्यालय में पढ़ाया जाता था, जहां उन्होंने अर्थशास्त्र विभाग के अध्यक्ष के रूप में भी काम किया था। प्रोफेसर Auerbach 1992 में कराधान पर अमेरिकी संयुक्त समिति के उपाध्यक्ष थे और संयुक्त राज्य अमेरिका और विदेशों में कई सरकारी एजेंसियों और संस्थानों के लिए सलाहकार रहे हैं।

लॉरेंस जे। कोटलिकिकोफ, अर्थशास्त्र के प्रोफेसर, बोस्टन विश्वविद्यालय। वह अमेरिकन एकेडमी ऑफ आर्ट्स एंड साइंसेज, इकोनॉमिक्रिक सोसाइटी के एक साथी, आर्थिक अनुसंधान के राष्ट्रीय ब्यूरो के एक अनुसंधान सहयोगी, आर्थिक सुरक्षा योजना के अध्यक्ष, इंक, एक वित्तीय योजना सॉफ्टवेयर में विशेषज्ञता कंपनी, और वित्तीय विश्लेषण केंद्र के निदेशक

यह आलेख मूल रूप बातचीत पर दिखाई दिया

संबंधित पुस्तक:

at इनरसेल्फ मार्केट और अमेज़न